相続の後であっても、相続人に対して請求できることがありますので、説明します。

紛争にかかわるので、行政書士は対応できない内容ですが、参考情報として挙げておきます。

目次

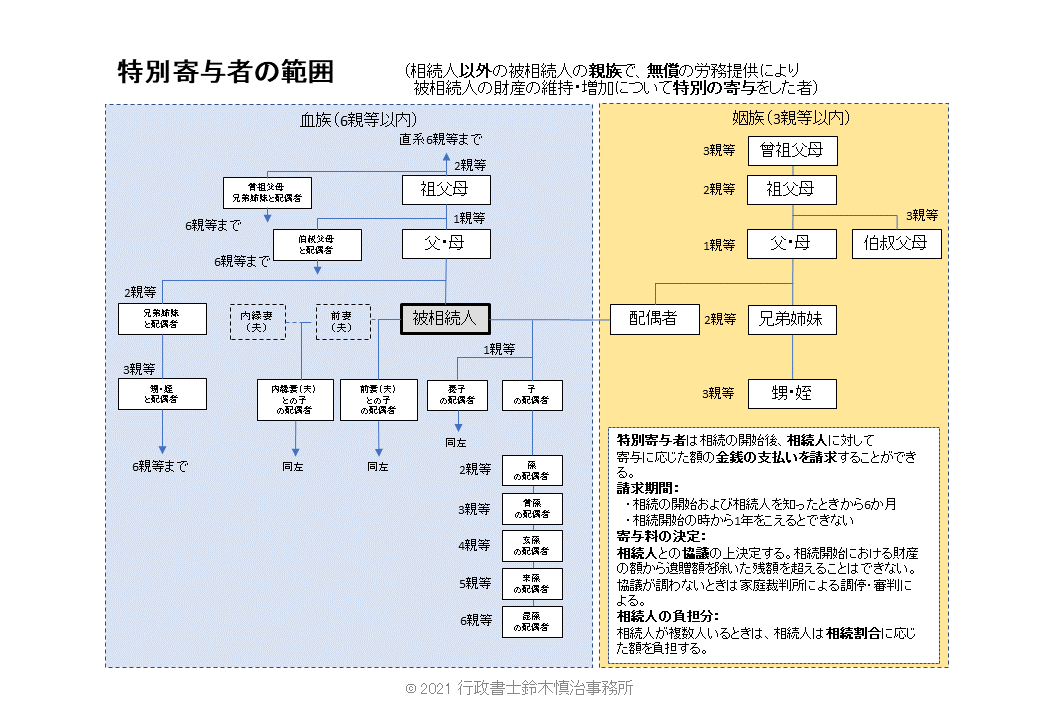

特別寄与者

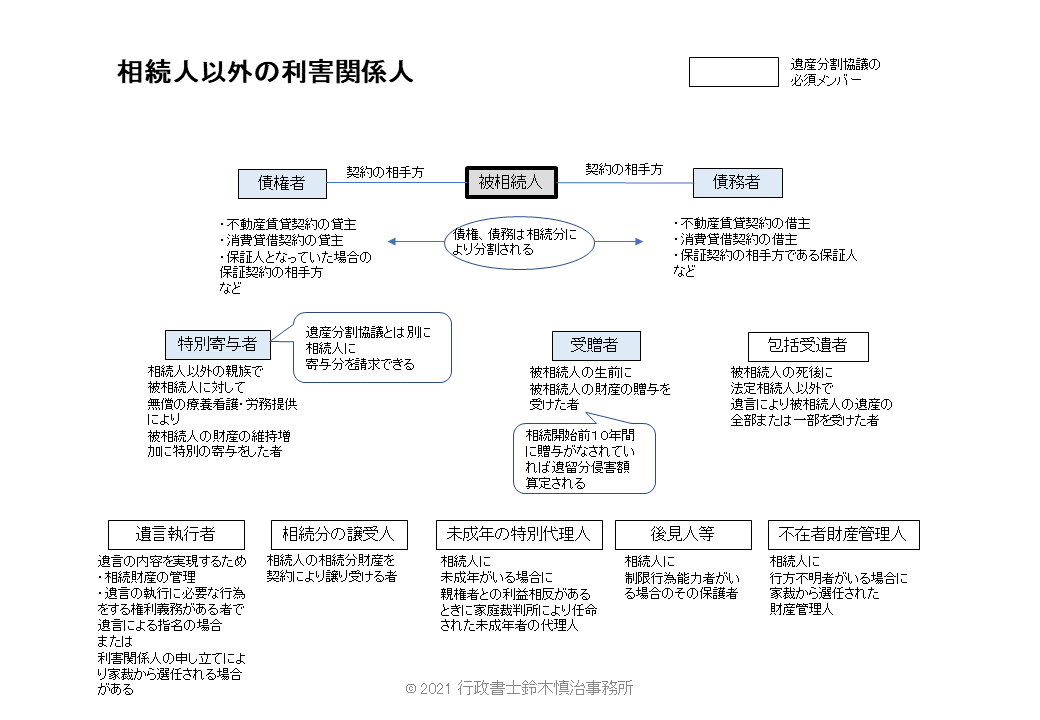

相続人と遺産分割協議のメンバー以外に相続財産に関して利害が絡む利害関係人は、図の青色に塗られた人物のように

①被相続人との契約の相手方である債権者・債務者

(不動産賃貸契約の貸主・借主、保証契約の相手方、保証人など)

②生前に贈与を受けた受贈者

③相続人以外の親族で、ある条件の下でなることのできる特別寄与者

がいます。

①②は契約関係にあり、被相続人の死亡の後も契約は有効で立場は保護されていますが、③は被相続人と近い身分関係のため契約関係もなく宙ぶらりんの状態で非常に不安定な立場です。

被相続人と近い身分関係のため契約関係となることのできない者で、被相続人の財産形成に貢献した者を救済するために特別寄与者の制度が設けられました。

特別寄与者とは

特別寄与者の要件 (民法第1050条)

相続人以外の、被相続人の親族で、

被相続人に対して特別の寄与をしたこと

①無償で療養看護

②その他の労務提供

により、相続人の財産の維持または増加について特別の寄与をした者には

相続人の立場にない者の貢献分として相続人へ支払い請求権を与える

※相続人、相続放棄した者および相続欠格または廃除によりその相続権を失った者は除きます

特別寄与者となるには、以下の要件が全て揃う必要があります。

・特別の寄与

被相続人と相続人の身分関係に基づいて通常期待される程度を超える貢献があり

・寄与の無償性

特に無償であること

・被相続人の財産の維持・増加

特別の寄与と被相続人財産の維持・増加との間には因果関係がある

「特別の寄与」の類型、態様の例

「特別の寄与」の例を示します。

家事従事型

無報酬で被相続人の家業を手伝うことにより、結果として財産が維持・増加

無報酬で被相続人に代わり事実上の経営者として専従し、結果として財産が維持・増加

療養看護型

無報酬で被相続人の療養看護を行い被相続人の医療費や看護費用の支出を免れた

一例として、扶養義務のない配偶者の姪夫婦などが被相続人を無報酬で療養看護した等です。

請求の方法

請求の方法

①相続人との協議

②協議が調わないときは家庭裁判所への、協議に代わる処分の請求

請求できる期間

①特別寄与者が相続の開始及び相続人を知った時から6か月を経過するまでできます

②相続開始の時から1年を超えるとできません

金額の決定

寄与額の算出 :類型ごとに異なります

予定される決定方法

①特別寄与者と相続人の協議

協議が調わないとき

②家事調停

③家事審判

限度額

(相続開始の時における財産の価額-遺贈の額) を超えることができません

相続人の負担

相続割合に応じて負担します

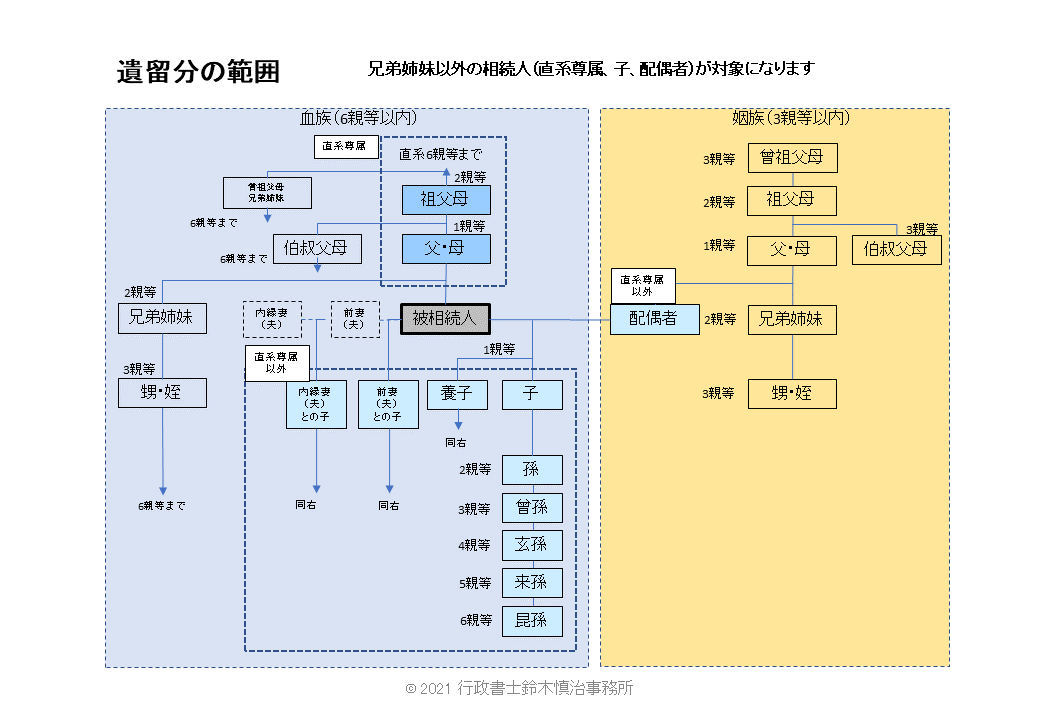

遺留分

遺留分と遺留分侵害額請求権

遺留分とは、一定の相続人(兄弟姉妹以外の相続人)のために、遺産について必ず残される部分

※どんな相続人でも最低限は遺してもらえる部分です。

遺留分侵害請求権 (H30年改正)

被相続人が贈与または遺贈したことにより、相続人が本来受け取れる遺留分を受け取ることができなかったときに、受贈者又は受遺者に対して遺留分侵害額の請求(金銭の支払い請求)ができます。

法改正前の所有権的性格のあった遺留分回復請求権から改正され金銭債権の遺留分侵害請求権になりました。請求後に発生する権利・債権については、所有権は時効消滅しないため何十年後でも行使ができましたが、金銭債権は時効のある権利となり早期解決できるようになりました。

方法

①直接、受贈者・受遺者に請求の意思表示

②裁判所による調停・審判

請求できる期間

①相続の開始 及び 遺留分を侵害する贈与又は遺贈があったことを知った時から1年間

②相続開始の時から10年をこえるとできない

請求後に発生する金銭債権の消滅時効

主観的時効:行使できることを知ってから5年

客観的時効:権利を行使できる時から10年

遺留分侵害額の算定

遺留分侵害額の算定に当たっては、まず、遺留分額がどの程度あるのかを算定する必要があります。

遺留分侵害額

= (a)遺留分額

-(b)遺留分権利者の特別受益の価額

-(c)具体的相続分に応じて取得する遺産の価額

+(d)遺留分権利者の承継債務の価額

-各項の内容-

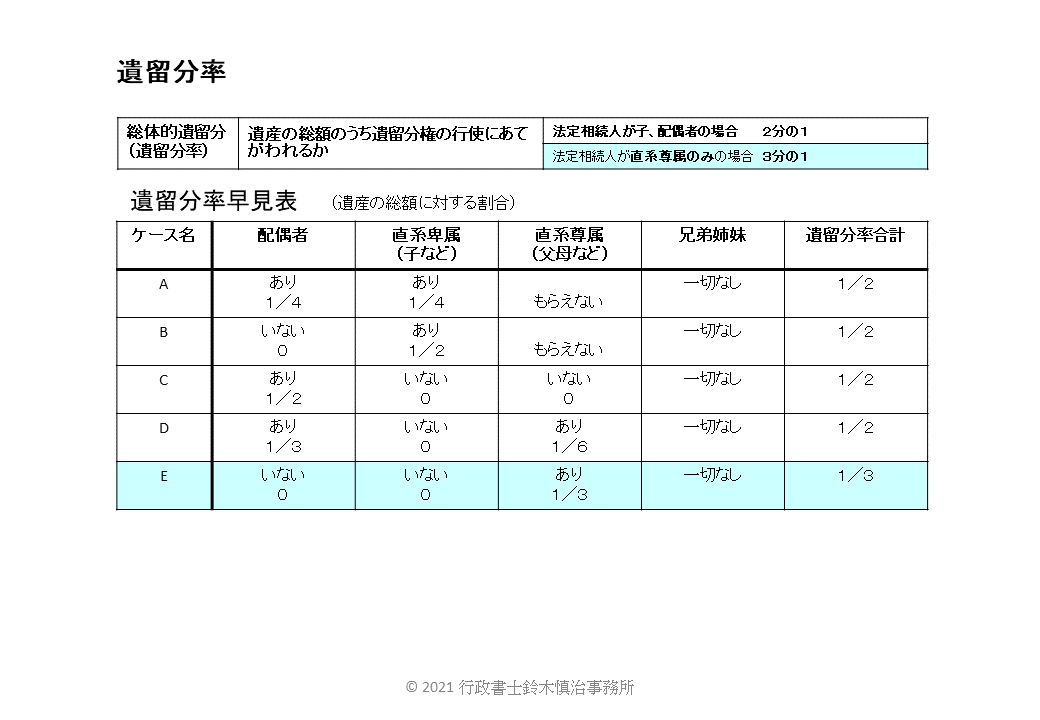

(a)遺留分額 (1043条,1042条1項,1042条2項,900条,901条)

=遺留分を算定するための財産の価額(①相続時の財産の価額 +②贈与した財産の価額*2 -③債務の全額 )

×④総対的遺留分の割合*1×⑤遺留分権利者の法定相続分の割合

*1:④の総体的遺留分の割合というのは遺産の総額のうち遺留分権の行使にあてがわれるかというもので、子や配偶者が受け取るべき遺留分は手厚くし、直系尊属は生計の基盤があるので少なくするものです。

*2:贈与は対象により扱いが異なります

※相続人以外の者への贈与は

原則 相続開始前の1年間にしたものに限り算入します

例外 当事者双方が遺留分権利者に損害を与えることを知って贈与したときは

1年前の日より前にしたものについても算入します

※相続人への贈与は(b)の特別受益として扱います

(b)遺留分権利者の特別受益の価額 (1046条2項1号)

対象者:共同相続人の中で、被相続人からの遺贈、婚姻もしくは養子縁組のためもしくは生計の資本として贈与を受けた者

原則 相続開始前の10年間にしたものに限り算入します

例外 当事者双方が遺留分権利者に損害を与えることを知って贈与したときは10年前の日より前にしたものについても算入します

(c)具体的相続分に応じて取得する遺産の価額 (1046条2項2号)

(①相続時の財産の価額+②贈与した財産の価額)×⑤遺留分権利者の法定相続分の割合

(d)遺留分権利者の承継債務の価額 (1046条2項3号)

請求の順序

遺留分の侵害となる遺贈、贈与に対してどのような順序で請求するかについては、考え方として被相続人の死亡の時に近い方からの請求となります。

すなわち、

①受遺者が受贈者よりも先

②複数の受遺者がいるときは価額の割合に応じて負担

③複数の受贈者がいるときは被相続人の死亡の時に近い受遺者(後の受遺者)から順次遡って負担

対象となる贈与の期間は

受贈者が相続人以外の時

原則 相続開始前の1年間にしたものに限ります。

例外 当事者双方が遺留分権利者に損害を与えることを知って贈与したときは1年前の日より前にしたものについても対象となります。

受贈者が相続人の時

原則 相続開始前の10年間にしたものに限りります。

例外 当事者双方が遺留分権利者に損害を与えることを知って贈与したときは10年前の日より前にしたものについても対象となります。